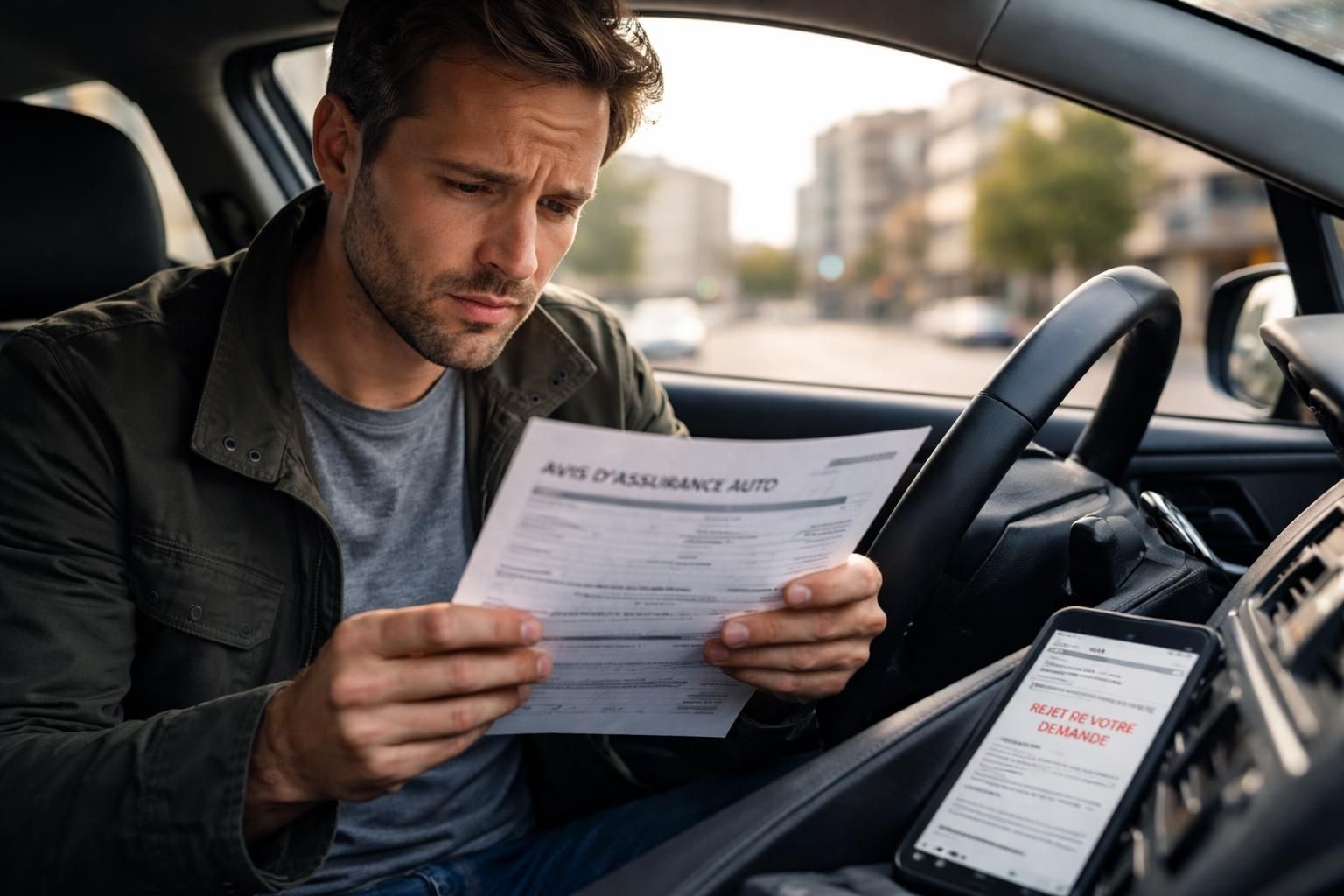

Comment faire face à un refus d’indemnisation de votre assurance auto

Un sinistre se produit souvent à un moment inattendu, et lorsque l’accident survient, la plupart des assurés envisagent immédiatement l’indemnisation de leur compagnie d’assurance. Pourtant, il arrive fréquemment que celle-ci refuse d’indemniser, que ce soit partiellement ou totalement. Un refus peut susciter un véritable tourbillon émotionnel mêlant frustration, colère et inquiétude, d’autant plus quand la victime s’attend légitimement à recevoir une compensation pour les préjudices subis. Ce guide explorera les raisons pour lesquelles une assurance auto peut refuser d’indemniser, les recours possibles offerts par le droit français et les démarches à entreprendre pour contester efficacement ce refus. En prenant conscience des étapes à suivre, vous pourrez défendre vos droits et, potentiellement, obtenir la compensation à laquelle vous aspirez.

Les motifs de refus d’indemnisation les plus fréquents

Avant de contester un refus, il est impératif de comprendre les raisons spécifiques invoquées par l’assureur. Ces motifs de refus sont variés, mais certains se retrouvent fréquemment. Par exemple, la contestation de responsabilité est l’un des motifs les plus courants. Dans les accidents de la circulation, l’assurance peut estimer que son assuré n’est pas responsable ou que la victime a contribué à l’accident par sa propre faute. Cette question de la responsabilité est d’autant plus complexe à gérer pour les conducteurs victimes, qui peuvent se voir opposer leur propre faute selon les dispositions de la loi Badinter.

Les victimes non conductrices, telles que les piétons ou les cyclistes, bénéficient d’une protection plus forte. Cependant, la loi stipule qu’une faute inexcusable de leur part peut réduire leur droit à indemnisation.

Un autre cas fréquent est l’invocabilité d’une exclusion de garantie stipulée dans le contrat d’assurance. Par exemple, des pratiques telles que la conduite sous l’emprise de l’alcool, ou la non-déclaration d’un sport à risque, peuvent entraîner un refus d’indemnisation. Ces exclusions doivent être clairement mentionnées pour être considérées comme valables.

D’autres motifs incluent la déclaration tardive du sinistre. La plupart des contrats d’assurance prévoient un délai, généralement de 5 jours ouvrés, pour signaler un événement. Un dépassement de ce délai pourrait être un prétexte pour l’assureur de refuser l’indemnisation, bien que ce motif soit souvent contestable si la victime peut prouver un obstacle à la déclaration.

La contestation du lien de causalité

Un autre motif récurrent de refus est la contestation du lien entre l’accident et les blessures invoquées. Même lorsque la responsabilité est établie, l’assureur peut minimiser la sévérité des blessures subies. Dans ce cas, il est crucial pour la victime de s’entourer de professionnels compétents, comme un médecin conseil indépendant, pour obtenir une évaluation juste des préjudices. Le médecin conseil mandaté par l’assurance défend avant tout les intérêts de cette dernière, et non ceux de la victime.

Enfin, il arrive que l’assureur propose une offre d’indemnisation tellement dérisoire qu’elle s’apparente à un refus déguisé. Dans ces situations, les victimes ont le droit de ne pas accepter cette première offre, sachant qu’elles peuvent porter leur dossier devant le médiateur ou même la justice si nécessaire. On observe régulièrement que les offres initiales des assureurs peuvent être largement inférieures aux montants auxquels les victimes ont droit.

Les recours amiables : comment contester un refus d’indemnisation ?

Lorsque l’assuré reçoit une décision de refus d’indemnisation, il ne doit pas se résigner. Plusieurs voies de recours amiables peuvent être explorées avant d’envisager une procédure judiciaire. La première étape est d’adresser une lettre de contestation motivée à la compagnie d’assurance. Ce courrier doit être clair, concis et complet. Il est recommandé de rassembler tous les éléments de preuve pertinents : certificats médicaux, rapport de police, témoignages, et photographies des lieux ou des blessures.

Il est conseillé d’envoyer cette lettre en recommandé avec accusé de réception. Voici les éléments essentiels à inclure :

- Références du dossier et du sinistre.

- Récit détaillé des faits et circonstances de l’accident.

- Arguments juridiques contestant les motifs du refus.

- Pièces justificatives annexées.

- Une mise en demeure d’indemniser dans un délai précis, généralement de 30 jours.

- La mention d’une éventuelle saisine du médiateur ou d’une action en justice.

Cette étape peut suffire à faire réexaminer le dossier par l’assureur. Cependant, si la réponse de l’assureur reste insatisfaisante, il est possible de passer à la phase suivante : la saisine du médiateur de l’assurance. Cet organisme examine le litige gratuitement et rend un avis dans un délai de 90 jours, qui est suivi dans environ 70 % des cas.

Agir contre un refus d’indemnisation : le rôle du médiateur

La médiation offre aux victimes l’opportunité de résoudre leur problème sans avoir à recourir à une procédure judiciaire, ce qui peut être long et coûteux. En plus de rendre la procédure plus rapide, elle permet de suspendre les délais de prescription, protégeant ainsi les droits de la victime pendant toute la durée du processus.

Il est important de noter qu’il faut préparer un dossier détaillé pour la médiation, en incluant tous les documents pertinents. Par ailleurs, si l’avis du médiateur est défavorable ou si l’assureur ne l’applique pas, la voie judiciaire demeure ouverte. Souvent, le médiateur peut également recommander une révision de l’indemnisation, ce qui peut mener à un résultat satisfaisant sans conflit prolongé.

Les recours judiciaires : quand agir en justice ?

En cas d’échec des démarches amiables, la voie judiciaire devient l’unique option pour faire valoir ses droits face à un refus d’indemnisation. Il existe plusieurs procédures adaptées à chaque situation, en fonction de la nature du litige et du montant en jeu. Les recours judiciaires sont souvent longs, et il est donc fortement recommandé de se faire accompagner par un avocat spécialisé en droit du dommage corporel.

La procédure de référé-provision est une option intéressante en cas d’urgence. Ce mécanisme permet d’obtenir rapidement une avance sur indemnisation lorsque l’obligation de l’assureur n’est pas sérieusement contestable. Le juge statue en effet très rapidement, généralement en quelques semaines. Ce type de procédure est particulièrement utile pour les victimes qui se trouvent dans une situation financière précaire à la suite de l’accident, comme la perte de revenus ou des frais médicaux pressants.

Accéder à une indemnisation définitive avec l’assignation au tribunal

Pour obtenir une indemnisation complète, une assignation au tribunal judiciaire peut être effectuée. Ce processus court le risque d’être long, généralement entre 12 et 24 mois, mais il permet un examen approfondi de l’ensemble du dossier. C’est également lors de cette procédure que le juge peut ordonner une expertise médicale judiciaire pour déterminer le montant de l’indemnisation, selon la nomenclature Dintilhac qui précise les postes de préjudice.

Le choix de cette procédure implique souvent des frais, tels que les honoraires d’avocat, mais l’aide juridictionnelle peut également être demandée pour alléger ces charges. Les victimes ont également la possibilité de saisir la Commission d’Indemnisation des Victimes d’Infractions (CIVI) en cas de préjudice résultant d’une agression ou d’une infraction pénale. Ce dispositif, financé par le Fonds de Garantie des Victimes d’Infractions, permet aux victimes d’obtenir une compensation, même si l’auteur n’est pas identifié ou insolvable.

Les délais de prescription : ne pas laisser passer sa chance

La question des délais est cruciale à considérer dans le cadre d’un refus d’indemnisation. En effet, laisser passer un délai de prescription signifie perdre définitivement son droit à agir en justice. En matière de dommage corporel, un délai de 10 ans est en général applicable à compter de la date de consolidation des blessures. Ce délai commence à courir lorsque l’état de santé de la victime est considéré comme stabilisé, et non à la guérison complète.

De plus, les actions découlant directement du contrat d’assurance se prescrivent par 2 ans à compter du refus d’indemnisation. Pour les victimes mineures, le délai ne commence qu’à compter de leur majorité. Il est donc essentiel de réagir rapidement et de documenter chaque étape par écrit afin d’interrompre le délai de prescription.

Erreurs à éviter lors de la contestation

La réaction d’une victime suite à un refus d’indemnisation peut être déterminante. Certaines erreurs courantes peuvent compromettre les chances d’obtenir une juste indemnisation. Par exemple, accepter un refus sans le contester est une faute souvent commise. Beaucoup de victimes, face à la complexité administrative, décident de ne pas agir, et cela peut leur coûter cher.

Accepter une offre d’indemnisation jugée dérisoire par simple lassitude face aux démarches est aussi une erreur. Une fois qu’un protocole transactionnel est signé, il est très difficile de revenir sur l’accord. Il est donc impératif de prendre le temps nécessaire pour évaluer correctement l’ensemble des préjudices.

Les victimes doivent également éviter de négliger la phase d’expertise médicale. Se rendre à cette étape sans l’assistance d’un expert indépendant peut réduire substantielles chances d’obtenir une évaluation honnête des blessures.

| Type de recours | Délai moyen | Coût pour la victime | Taux de succès estimé |

|---|---|---|---|

| Lettre de contestation | 1 à 3 mois | Gratuit | 30 à 40 % de succès |

| Médiation de l’assurance | 3 à 6 mois | Gratuit | Environ 70 % |

| Référé-provision | 1 à 3 mois | Honoraires avocat (aide juridictionnelle possible) | Élevé si obligation non contestable |

| Assignation au fond | 12 à 24 mois | Honoraires avocat + expertise | Variable selon le dossier |

| CIVI (infractions pénales) | 6 à 18 mois | Gratuit | Élevé si conditions réunies |

Comment maximiser ses chances face à un refus d’indemnisation ?

Pour contester un refus d’indemnisation avec succès, il existe plusieurs bonnes pratiques à mettre en œuvre. D’abord, constituer un dossier solide dès le départ est primordial. Chaque document doit être soigneusement rassemblé : certificats médicaux, rapports d’expertise, constats de sinistre, et photos illustrant les circonstances de l’accident. La clarté et l’exhaustivité du dossier augmentent considérablement les chances de succès.

Accompagnement par des professionnels

Se faire accompagner par des professionnels spécialisés, tel qu’un avocat et un médecin conseil, est un atout indéniable. Leur expérience dans le domaine du droit des assurances permet de mieux naviguer à travers les rouages souvent complexes du système. L’Association d’Aide aux Victimes de France (AVF) propose des ressources afin d’orienter efficacement les victimes et d’accompagner leurs démarches.

En outre, l’utilisation de simulateurs d’indemnisation en ligne permet d’obtenir une estimation des montants auxquels la victime peut prétendre. Cela sera utile pour aborder les discussions avec l’assurance et pour mieux négocier les offres. Connaître les barèmes et référentiels d’indemnisation, comme la nomenclature Mornet, favorise également une contestation efficace des offres jugées insuffisantes. En cas de besoin urgent d’argent, demander une provision peut aider à couvrir les besoins immédiats sans attendre les procédures judiciaires.

Il est crucial de ne pas laisser le temps passer en vain. La vigilance face aux délais de prescription est essentielle, permettant ainsi d’exercer ses droits sans être entravé par les délais légaux. Dans chaque étape, une approche méthodique et bien informée constitue la clé pour faire face à un refus d’indemnisation d’assurance auto.